Bonus écologique

Dispositif désormais réservé exclusivement aux particuliers, les entreprises ne peuvent plus en bénéficier y compris pour les véhicules utilitaires légers.

Malus écologique

Depuis le 1er mars 2025, les véhicules sont taxés dès 113 g de CO2 par km (vs. 118 g/km en 2024).

Le plafond du malus est fixé à 70 000 € pour les véhicules émettant plus de 192 g de CO2 par km (vs. 60 000 € en 2024).

Malus au poids

Le malus au poids s’applique aux véhicules dont la masse en ordre de marche dépasse 1,6 tonne.

Exonérations : les véhicules à hydrogènes sont exonérés, les véhicules électriques également jusqu’au 30 juin 2026.

Les véhicules hybrides rechargeables ne sont plus exonérés du malus au poids mais bénéficient d’un abattement.

Taxe annuelle sur les émissions de CO2

Les tarifs relatifs à la taxe annuelle sur les émissions de CO2 augmentent (barème WLTP, barème NEDC ou puissance fiscale). Découvrez les nouveaux tarifs ici.

Depuis le 1er janvier 2025, les véhicules hybrides ne sont plus exonérés de la taxe annuelle sur les émissions de CO2.

Nouvelle taxe annuelle incitative relative à l’acquisition de VFE

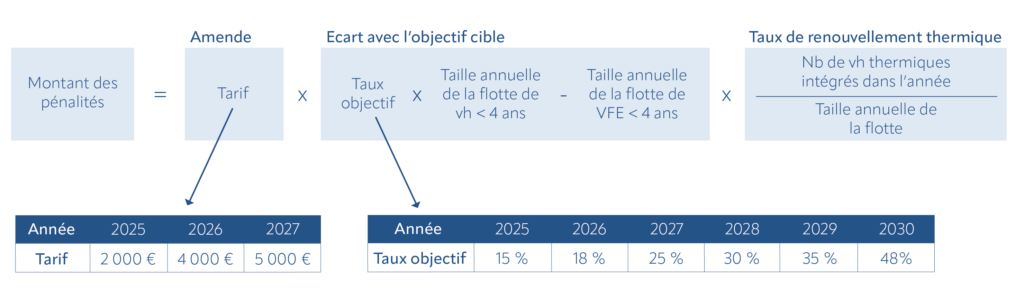

La loi de finances 2025 introduit une nouvelle taxe annuelle pour les flottes d’au moins 100 véhicules. Il s’agit d’une taxe annuelle incitative relative à l’acquisition de véhicules légers à faibles émissions (VFE) qui s’appliquera à compter du 1er mars 2025 aux entreprises ne respectant pas les objectifs fixés.

À noter : Cette taxe prend en compte les véhicules intégrés dans le parc et non les commandes.

Voici comment obtenir le montant de cette taxe (version simplifiée) :

Comment éviter les pénalités ?

Il est nécessaire de réaliser la transition énergétique de votre flotte progressivement et sur le long terme. Pour cela, FATEC vous propose un accompagnement complet et sur-mesure pour le verdissement de votre flotte afin de vous permettre d’anticiper les obligations réglementaires.

Avantages en nature

Les véhicules mis à la route avant le 31 janvier 2025 sont éligibles aux anciennes méthodes de calcul des AEN.

Les véhicules mis à la route après le 31 janvier 2025 sont éligibles aux nouvelles méthodes de calcul des AEN :

- Forfait leasing : augmentation de 30 % à 50 % et, en cas de remboursement des frais de carburant, de 40 % à 67 %.

- Forfait achat : augmentation de 9 % à 15 % et, en cas de remboursement des frais de carburant, de 12 % à 20 % (15 % si le véhicule a plus de 5 ans, contre 9 % précédemment).

L’abattement des véhicules de fonction électriques passe de 50 % à 70% et ce jusqu’au 31 décembre 2027, avec un plafond porté à 4 582 € par an, contre 2000,30 € par an précédemment.

Depuis le 1er février 2025, seuls les véhicules électriques « éco-scorées » (c’est-à-dire ayant satisfait le score environnemental) peuvent bénéficier de l’abattement.

L’exclusion des frais de recharge dans le calcul de l’avantage en nature a également été prolongée en 2025.