Comme chaque année, la fiscalité automobile est mise à jour et 2022 n’est pas une exception.

Voici tous les changements à connaître pour les gestionnaires de flotte en ce qui concerne le nouveau malus au poids, la TVS (ou NTU), le malus et le bonus écologique, les amortissements non déductibles, l’avantage en nature ou encore la TVA sur le carburant.

Le nouveau malus au poids en détail

Le malus au poids est mis en place le 1er janvier 2022, après avoir été voté à l’Assemblée nationale en fin d’année 2021. Une mesure qui vise à envoyer un signal pour « arrêter cette frénésie du véhicule lourd », a déclaré Barbara Pompili, la Ministre de la Transition écologique.

Il concerne tous les véhicules de plus de 1800 kg, à hauteur de 10 € par kilo au-dessus de 1800 kg, exception faite des véhicules électriques ou hydrogènes et des véhicules hybrides rechargeables dont l’autonomie en circulation urbaine tout électrique est au minimum égale à 50 km.

À noter que le malus total (malus CO2 + malus au poids) ne peut excéder le barème maximal du malus (40 000 € avant application de la TVA).

Taxe sur les véhicules de société et nouvelles taxes à l’utilisation

En 2022, la Taxe sur les Véhicules de Société (TVS) disparaît au profit de deux Nouvelles Taxes à l’Utilisation (NTU) :

- Taxe annuelle sur les émissions de CO2 : fonctionnement et barème identiques à la ‘Taxe CO2’ en vigueur en 2021

- Taxe annuelle sur les polluants atmosphériques : fonctionnement et barème identiques à la ‘Taxe Air’ en vigueur en 2021

Comment calculer la TVS en 2022 ?

Les barèmes communiqués pour la première composante, la Taxe sur les Emissions de CO2, sont toujours calés sur le taux d’émission de CO2, comme précédemment, et correspondent à une année complète d’utilisation.

Le mode de calcul diffère toutefois selon qu’il s’agit de véhicules immatriculés avant ou après le 1er mars 2020 (NEDC vs WLTP).

Pour les véhicules en NEDC (immatriculés jusqu’au 29 février 2020) : le barème reste inchangé depuis 2019

Pour les véhicules immatriculés après le 1er mars 2020 : une taxe sur la base du CO² WLTP est appliquée (moins élevée depuis 2021 sur les véhicules les moins polluants (jusqu’à 157g inclus) = inchangé depuis 2021

La durée minimum de 30 jours consécutifs d’utilisation pour être éligible aux NTU est conservée.

NOUVEAU :

Le calcul au nombre de trimestres est abandonné au profit du nombre de jours réels (calendaires) de détention ou d’utilisation.

NB : la déclaration des NTU en janvier 2023 pour l’année 2022 pourra encore, et pour la dernière fois, être réalisée sur la base de trimestres d’utilisation.

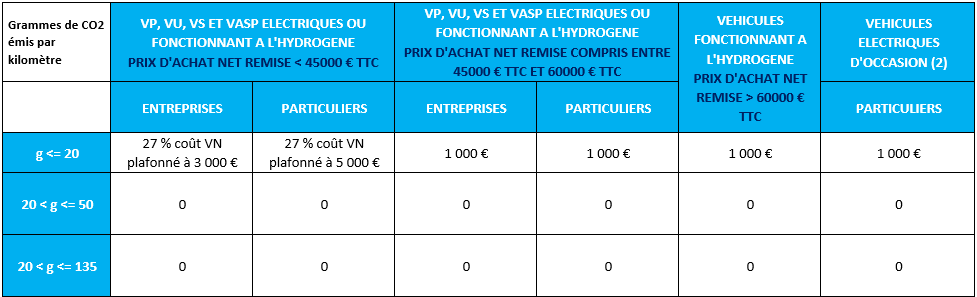

Bonus écologique 2022

Le bonus en vigueur depuis le 1er juillet 2021 est prolongé de 6 mois, le rendant ainsi valide jusqu’au 30 juin 2022 (décret 2021-1866 paru le 29/12/2021).

À compter du 1er juillet 2022 :

- Le bonus est diminué de 1000 € pour tous les véhicules éligibles.

- Le bonus destiné aux PHEV (véhicules hybrides rechargeables) disparaît.

Voici un tableau récapitulatif du bonus 2022 et de son évolution tout au long de l’année.

BONUS ÉCOLOGIQUE POUR LA PÉRIODE DU 26/07/2021 AU 30/06/2022

BONUS ÉCOLOGIQUE POUR LA PÉRIODE DU 01/07 2022 AU 31/12/2022

(1) Pour être éligibles au bonus, les véhicules hybrides rechargeables doivent impérativement respecter les trois conditions suivantes : taux d’émission de CO2 compris entre 21 et 50 g, prix d’achat net remisé inférieur ou égal à 50 000 € TTC, autonomie en circulation entièrement électrique en ville strictement supérieure à 50 km

(2) Pour être éligibles au bonus, les véhicules électriques d’occasion doivent avoir été immatriculés depuis au moins 2 ans.

Durcissement du malus écologique 2022

Le malus écologique ‘CO2’ se durcit encore en 2022, puisqu’il :

- Commence dès 128 g de CO2 (contre 133g en 2021)

- Peut s’élever à 40 000 € (pour rappel, le plafond maximum du malus s’élevait à 30 000 € en 2021)

Une nouvelle règle fait toutefois son apparition : le malus ne peut excéder 50 % du prix d’achat du véhicule. Comme pour le calcul du prix d’éligibilité au bonus, seules les remises immédiates sont prises en compte.

| 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

| Taux de CO² en g/km | 138 g CO² | 133 g CO² | 128 g CO2 | 123 g CO² |

| Malus maximum* | 20 000 € | 30 000 € | 40 000 € | 50 000 € |

*Le Malus CO² ne peut excéder 50 % du prix du véhicule TTC remisé

Les différentes exonérations pour les véhicules électriques et hybrides

Exonération définitive :

Les véhicules électriques ou fonctionnant à l’hydrogène émettant moins de 20 g de CO2 sont définitivement exonérés des deux nouvelles taxes à l’utilisation.

Les véhicules hybrides sont définitivement exonérés de la Taxe Annuelle sur les Émissions de CO2 dès lors que :

- Leur taux d’émission de CO2 n’excède pas 50 g (NEDC) ou 60 g (WLTP)

- Ils ne circulent pas au diesel

NB : La Taxe Annuelle sur les Polluants Atmosphériques reste due pour les hybrides exonérés.

Exonération temporaire :

Les exonérations temporaires sont maintenues pour 3 ans pour les véhicules hybrides :

- Dès lors que le taux d’émission de CO2 est compris entre 51 g et 100 g (NEDC) ou entre 61 et 120 g (WLTP)

- À condition qu’ils ne circulent pas au diesel

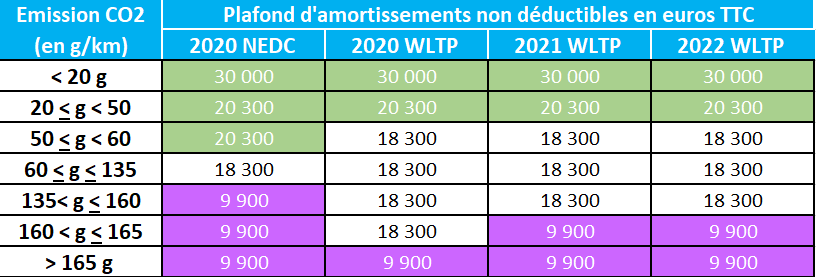

Amortissements non déductibles : le plafond atteint en 2022

Le plafond défini par la Loi de Finances 2017 est désormais atteint et est maintenu pour 2022 :

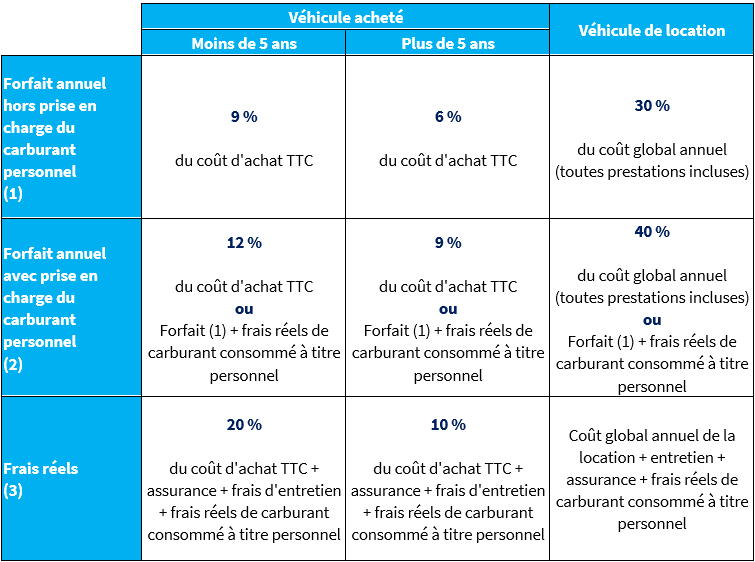

Avantage en nature véhicules

Le mode de calcul des avantages en nature est maintenu à l’identique en 2022.

Les véhicules électriques bénéficient toujours :

- D’un abattement de 50 % sur le montant des avantages en nature à hauteur de 1800 € par an (150 € par mois) et ce, jusqu’au 31 décembre 2022

- Les recharges prises en charge par l’employeur ne viennent pas augmenter le taux applicable au montant des avantages en nature

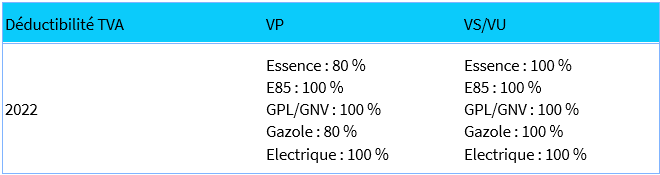

TVA sur le carburant en 2022

Comme prévu pour l’année 2022, le taux de déductibilité de la TVA sur l’essence est désormais de 100 % sur les Véhicules utilitaires (VU), permettant ainsi d’offrir la même déductibilité pour les véhicules essence et diesel.

En 2022, la déductibilité TVA sur les Véhicules particuliers (VP) Essence et Gazole reste à 80%.

Elle s’élève à 100% pour les véhicules roulant au superéthanol E85, au GPL ou au GNV et pour les véhicules électriques

FATEC Group, expert en gestion de flotte automobile, peut vous conseiller et vous accompagner dans la gestion de votre flotte et sa fiscalité.

En savoir plus